疏通金融活水“最后一公里” 以有效貨幣傳導賦能實體經濟

金融服務實體經濟的“最后一公里”問題,是經濟金融領域的核心關切之一。它指的是貨幣政策的宏觀意圖與微觀實體(尤其是中小微企業、科技創新領域及“三農”等薄弱環節)實際獲取金融資源之間存在梗阻,導致資金難以精準、高效、低成本地流向最需要的地方。要打通這一關鍵環節,充分發揮貨幣政策的傳導機制作用,并積極借助專業化的社會經濟咨詢服務,構建一個協同、高效的服務生態至關重要。

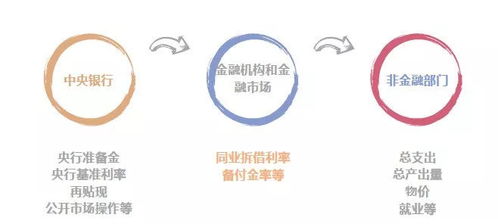

一、 貨幣傳導機制:疏通“最后一公里”的核心樞紐

貨幣政策的傳導機制,是指中央銀行運用政策工具影響中介目標(如貨幣供應量、利率),進而作用于實體經濟產出、物價和就業的整個過程。疏通“最后一公里”,本質上就是要確保傳導鏈條的每一環——從央行到金融機構,再到最終借款人——都暢通無阻。

- 暢通政策傳導渠道:

- 信貸渠道: 這是最主要的傳導路徑。關鍵在于引導商業銀行等金融機構優化信貸結構,克服“不敢貸、不愿貸、不會貸”的問題。這需要央行運用結構性貨幣政策工具(如支農支小再貸款、科技創新專項再貸款等)進行精準滴灌,同時完善商業銀行內部績效考核和盡職免責機制,激勵其將更多信貸資源配置到實體經濟的重點領域和薄弱環節。

- 利率渠道: 通過深化利率市場化改革,健全市場化的利率形成和傳導機制,使得政策利率的變化能夠有效影響貸款市場報價利率(LPR),進而傳導至企業的實際貸款利率,切實降低實體經濟融資成本。

- 預期渠道: 加強央行與市場的溝通,提高貨幣政策透明度和可預期性,穩定市場主體的融資預期和投資信心。

- 發展多層次資本市場: 除了傳統的銀行信貸,大力發展股票、債券等直接融資市場,能為不同類型、不同發展階段的企業提供多元化的融資選擇,特別是對于輕資產、高成長的科技創新企業,能有效彌補銀行信貸的不足。

二、 社會經濟咨詢服務的“橋梁”與“催化劑”作用

專業的金融與經濟咨詢服務,是疏通“最后一公里”不可或缺的“潤滑劑”和“助推器”。它們能在信息、能力、信任等方面彌合供需雙方的鴻溝。

- 信息橋梁,解決“信息不對稱”: 許多實體企業,尤其是中小微企業,財務制度不健全、信用信息缺失,導致金融機構難以準確評估其風險。咨詢服務機構可以協助企業規范財務管理、完善信用檔案、編制專業的融資計劃書,向金融機構清晰地展示其經營狀況和發展前景,大幅降低金融機構的盡調成本和風險顧慮。

- 能力提升,解決“不會融”問題: 企業往往不熟悉復雜的金融產品、融資流程和監管要求。咨詢服務可以提供專業的培訓、輔導和方案設計,幫助企業了解并匹配適合自身特點的融資工具(如知識產權質押、供應鏈金融、綠色金融產品等),提升其運用金融資源的能力。

- 資源對接與信用增進: 咨詢服務可以搭建政、銀、企對接平臺,促進溝通與合作。專業的擔保、評估、信用評級等機構,作為咨詢服務生態的一部分,能夠為企業提供信用增進服務,為其獲得融資提供增信支持。

- 政策解讀與戰略規劃: 幫助企業和金融機構深入理解國家貨幣政策導向、產業政策重點和區域發展戰略,引導金融活水更精準地流向政策鼓勵的領域,實現金融與產業的有效協同。

三、 構建協同高效的金融服務生態體系

疏通“最后一公里”是一項系統工程,需要多方協同發力:

- 宏觀層面(政策制定者): 持續優化貨幣政策與宏觀審慎政策“雙支柱”調控框架,加強財政政策、產業政策與貨幣政策的協調配合,為金融支持實體經濟創造良好的宏觀環境。

- 中觀層面(金融機構與市場): 金融機構需主動變革,利用金融科技提升服務效率和風控水平,開發更多普惠性、適應性強的金融產品。完善擔保、征信、中介服務等市場基礎設施。

- 微觀層面(企業與咨詢服務機構): 企業自身需苦練內功,提升經營管理水平和核心競爭力。咨詢服務機構則應秉持專業精神,提供高質量、高附加值的服務,真正成為連接金融與實體的可靠紐帶。

疏通金融服務實體經濟的“最后一公里”,核心在于讓貨幣政策的“活水”沿著暢通無阻的傳導渠道,精準灌溉實體經濟的“田間地頭”。這一過程既依賴于貨幣傳導機制本身的完善與高效運作,也離不開社會經濟咨詢服務這一“智慧外腦”的橋梁與催化作用。唯有構建起一個政策引導有力、金融機構主動作為、中介服務專業高效、實體經濟健康發展的良性生態,才能最終跨越這“最后一公里”,讓金融血脈與實體經濟肌體深度融合,共同推動經濟高質量發展。

如若轉載,請注明出處:http://m.olhx.cn/product/27.html

更新時間:2026-06-19 19:00:24